发布日期:2024-11-26 01:34 点击次数:186

巴菲特的忠实“粉丝”蓝宝石投资基金创始人盖伊·斯皮尔日前接受“我们学习百万富翁”(We Study Billionaires)的采访时,谈到了他对于巴菲特和伯克希尔的看法。他评价自己为“巴菲特的热心弟子,严格遵循沃伦·巴菲特的价值投资和资本配置原则。”他从巴菲特的投资和生活哲学中,学到了很多有价值的经验。

10月12日,国家金融监督管理总局青岛监管局发布了关于海尔消费金融有限公司变更注册资本的批复。批复显示,公司注册资本金由15亿元增至20.9亿元,股权结构方面,海尔消费金融第一大股东仍为海尔集团,持股比例30%。

面临较为紧迫的资本补充压力

不过,在增资的背后,海尔消金的多项抗风险指标呈现逐年下滑的趋势。历年年报显示,海尔消金的资本充足率连年下滑。2021年至2023年,海尔消金的核心一级资本充足率分别为11.72%、10.51%和9.69%,资本充足率分别为12.76%、11.58%和10.75%。

同时,海尔消金的拨备覆盖率也在下滑,分别为208.75%、199.34%、194.01%。不良贷款余额、不良贷款率却在增长,三年间,海尔消金的不良贷款率由2021年末的2.06%升高至2023年末的2.34%,不良贷款余额由2021年末3.02亿元升至2023年末的5.97亿元。这一系列数据无疑给海尔消费金融的风险抵御能力敲响了警钟。

今年8月,中诚信国际在海尔消费金融有限公司2024年金融债券(第一期)信用评级报告提到,“海尔消金近年来业务规模快速增长,面临较为紧迫的资本补充压力”。同时,评级报告还提到,海尔消金在逾期贷款方面采用诉调一体、多元化贷款的催收方式,催收效率较高。

“催收效率较高”的成绩从何而来?

然而,这个“催收效率较高”的成绩,是拿口碑换的。在黑猫投诉平台上,截至2024年10月16日,海尔消费金融的累计投诉量高达13004条,绝大多数的投诉内容指向了暴力催收。编号为17375930612的投诉显示,“海尔消费金融暴力催收,在本人未失联情况下从早上七点打电话骚扰恐吓家人,平均每天20个电话。”

9月27日,有用户在黑猫投诉平台投诉称遭到海尔消费涉嫌变相收取高利贷。编号为17376227746的投诉显示,“本人于2024年1月18号通过桔多多平台申请两笔借款,放款方是海尔消费金融,总计15400元。结清后发现每次账单里有高额的担保费及服务费用,结合利息捆绑一起已经超过国家明间借贷24%,期间有多次联系海尔消费金融跟桔多多,均表示只能退1100而担保费用高达4500元,这不是联合起来放高利贷么?”

事实上,该用户的投诉并不是空穴来风,海尔消金近期仍在处理与“高息贷款”相关的法律纠纷。

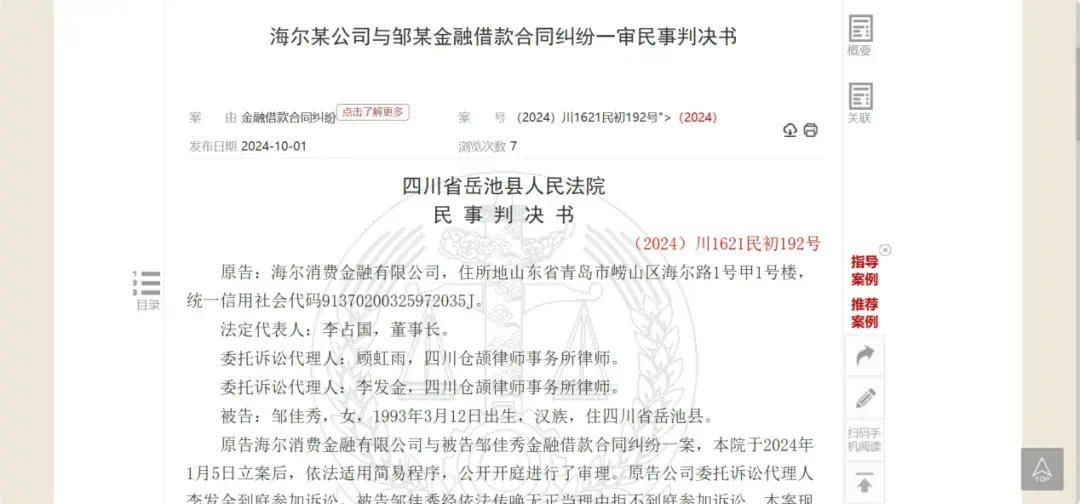

据中国裁判文书网10月1日发布的案号为(2024)川1621民初192号的民事判决书显示,原告海尔消费金融有限公司(甲方)与邹某(乙方)签订《个人借款合同》,约定甲方向乙方借款5万元,贷款期限24期,年利率21.57%,为贷款初始利率,还款方式为等额本息,还款日为自借款发放之日的次月起每月28日;逾期贷款按初始利率上浮50%计收罚息,直至清偿逾期本息为止。

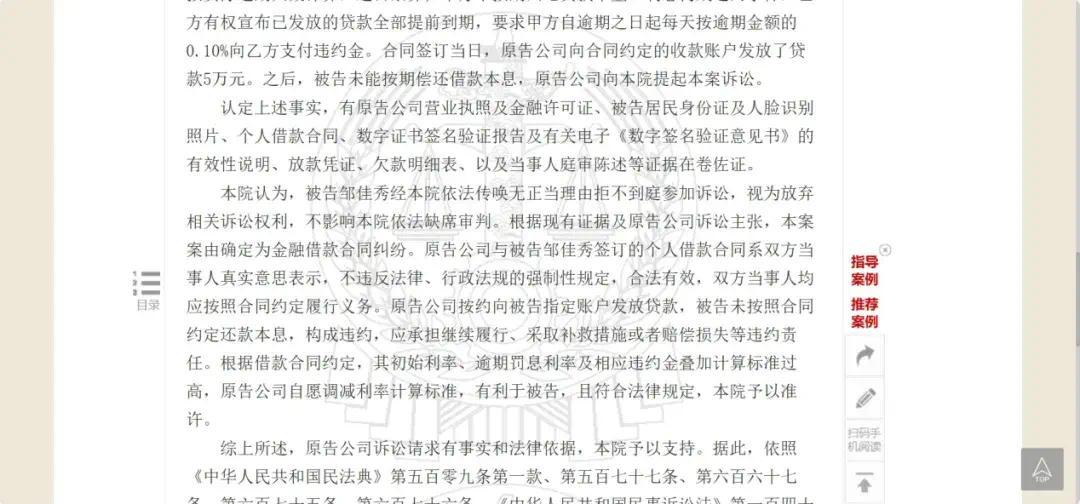

约定利率虽并未超过24%,但附加了逾期罚息、违约金等其他费用,利率早已远超法律标准。据判决结果显示,“根据借款合同约定,其初始利率、逾期罚息利率及相应违约金叠加计算标准过高,原告公司自愿调减利率计算标准。”

显然,海尔消金也知道违约金叠加之后,利率远超监管红线,不能摆在台面上。事实上,海尔消金向借款人提供借款时叠加收取的年利率过高,提起诉讼后要求借款人按年利率24%计算利息直至清偿的案件不止一例,而此前的类似起诉就未能得到法院支持。

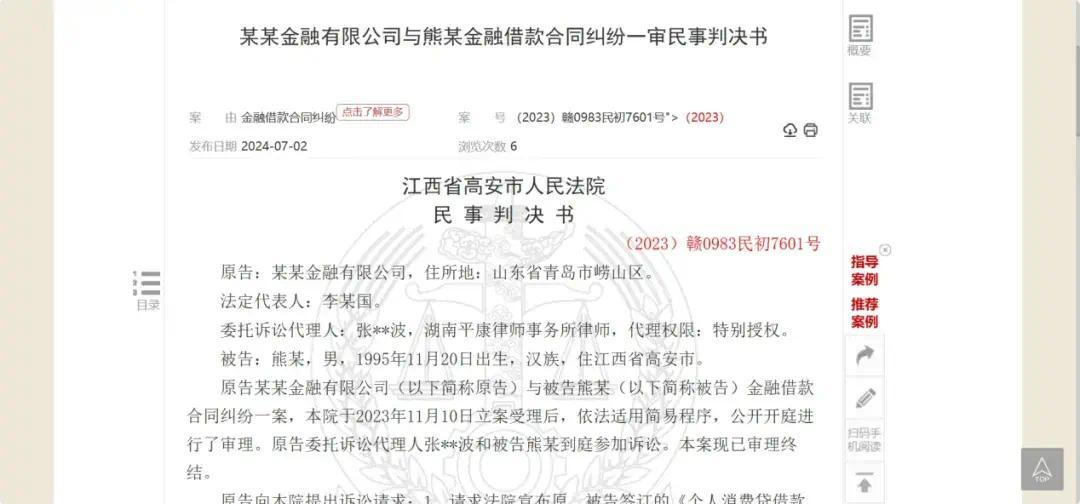

此前,据中国裁判文书网7月2日发布的案号为(2023)赣0983民初7601号的民事判决书显示,2022年,海尔消金与熊某签订了个人借款合同,向合同指定人熊某发放了贷款19980元,借款期限为18期,每期借款手续费费率为1%。截至合同到期日,被告合计归还本金4440元、借款手续费799.2元。尚欠原告贷款本金15540元,及借款手续费2797.2元,本息合计18337.2元。

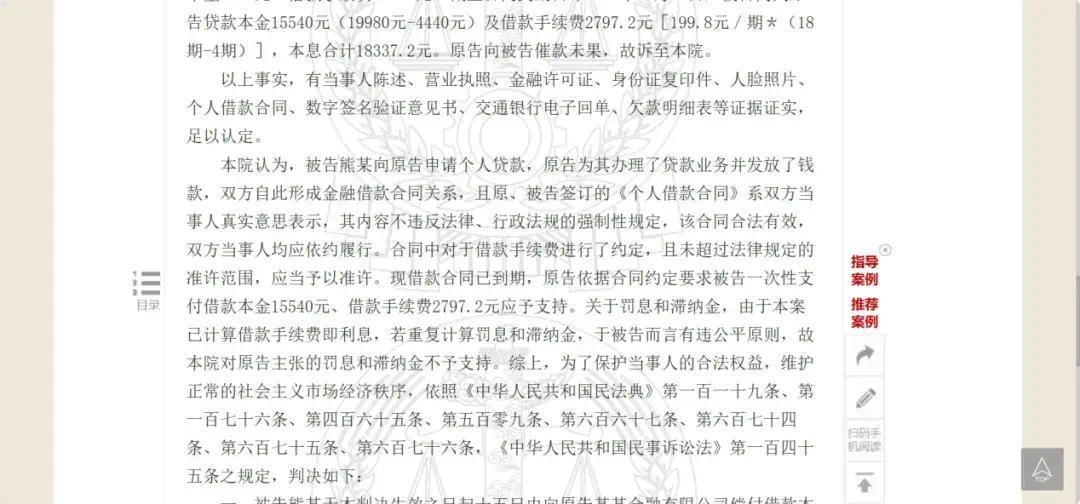

海尔消金在催收无果后,上诉要求熊某偿还本息18337.2元,以及借款利息、罚息、滞纳金按年利率24%计算直至借款清偿之日止。但江西省高安市人民法院认为,“关于罚息和滞纳金,由于本案已计算借款手续费即利息,若重复计算罚息和滞纳金,于被告而言有违公平原则,故本院对原告主张的罚息和滞纳金不予支持。”驳回了海尔消金的这一诉求。

显然,在一次次起诉中,海尔消金已经学会了在监管红线下“擦边”,将高息问题“藏在水下”。

这样来看淄博股票配资,增资只是“治标”之策。要真正实现金融业务的可持续发展,海尔消金还应当在消费者权益保护上多下功夫。